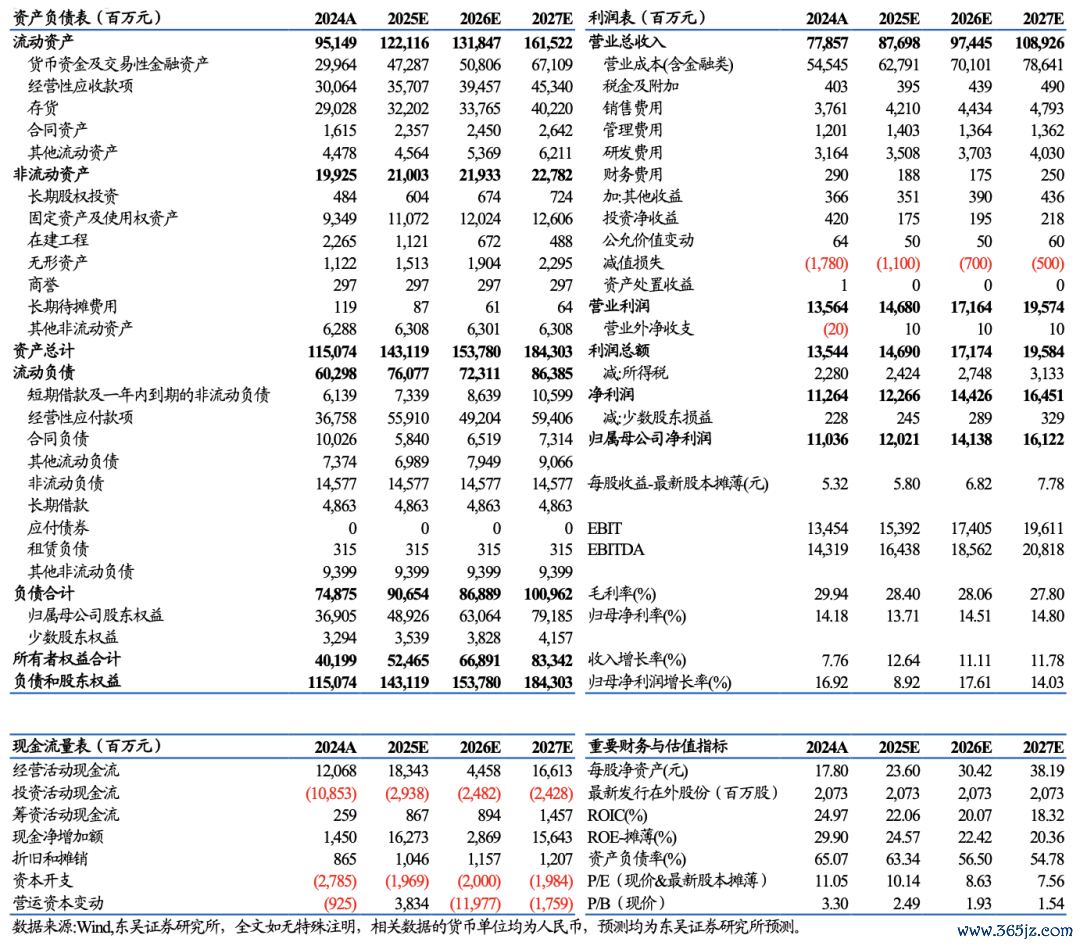

事件:公司24年营收778.6亿元,同比+7.8%,归母净利润110.4亿元,同比+16.9%,毛利率29.9%配资门户网网址,同比-0.4pct;其中24Q4营收279.1亿元,同环比+8%/+47.5%,归母净利润34.4亿元,同环比+55%/+30.2%,毛利率27.5%。25Q1营收190.4亿元,同环比+50.9%/-31.8%,归母净利润38.3亿元,同环比+82.5%/+11.3%,毛利率35.1%。

光伏逆变器格局维持稳定:24年光伏逆变器营收291.3亿元,同增5.3%,毛利率30.9%,同降1.9pct;24年发货147gw,同增13%,格局及盈利稳定。国内光伏抢装+海外春节后开始补库,25Q1发货同比稳增。

储能海外需求高增,Q1发货超预期:24年储能营收249.6亿元,同增40.2%,毛利率36.7%,同增4pct;24年发货28gwh,同增167%。25Q1公司中东、欧洲、亚太、美国均正常发货,且关税不确定性较高情况下公司25Q1抢发货美储产品,致Q1发货实现较高增速。当前节点来看,美国在关税确定前暂停发货,通过投建海外储能厂+采购海外电芯来规避,我们预计在今年底或者明年初将逐步打通。欧洲、亚太等均是翻倍增长的市场,盈利高且阳光市占率遥遥领先,户储+工商储也开始发力。

风电高增,电站电驱等继续协同发展:24年新能源投资开发营收210亿元,同降15%,毛利率19.4%,同增3pct。风电变流器24年发货约44gw,同增37.5%。公司也在积极布局AIDC相关的电源系统,微电网、海外充电桩、电驱、氢能等一直在前瞻布局和协同发展。

规模效应下费用率稳步下降,现金流改善明显,在手订单再创新高:公司24年期间费用84.2亿元,同比-1.1%,费用率10.8%,同比-1pct,25Q1期间费用20.3亿元,同环比-4.4%/-4.6%,费用率10.7%,同环比-6.2/+3pct,部分规模效应部分因为会计准则要求部分费用进入营业成本。优化应收账款管理和提升订单质量,24年经营性净现金流120.7亿元,同比+72.9%,其中Q4经营性现金流112.6亿元,同增364%;25Q1经营性现金流17.9亿元,同比转正。25Q1存货312亿元,相较年初增长7.4%。25Q1合同负债113亿元,相较年初增长12%,在手订单持续新高。

盈利预测与投资评级:考虑到公司美国相关业务可能受关税影响,我们下调25~26年盈利预测,预计25~26年归母净利润分别为120/141亿元(前值为130/155亿元),同比增长8.9%/17.6%,预计27年归母净利润为161亿元,同比增长14.0%,25~27年对应PE为10.1/8.6/7.6x,考虑公司逆变器、储能业务毛利率表现较好,全球储能出货继续高增,盈利能力维持高位,维持“买入”评级。

风险提示:竞争加剧,政策不及预期。

阳光电源三大财务预测表

团队介绍

往期报告:

往期报告:2025.03.25:【东吴电新】阳光电源点评:光储需求旺盛,全球龙头增长确定

2025.02.26:【东吴电新】阳光电源:发布25年股权激励草案,光储龙头蓄力前行

2024.11.03:【东吴电新】阳光电源2024三季报点评: Q3储能出货大幅增长,欧美+新兴市场将全面开花

2024.10.15:【东吴电新】阳光电源事件点评:境外发行GDR加速海外产能布局配资门户网网址,加强全球化品牌力建设

2024.09.11:深度!【东吴电新】阳光电源:深耕光储沉淀深厚,品牌技术铸就龙头地位

识别二维码,关注新兴产业汇,获得更多精彩文章!

免责声明

本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况配资门户网网址,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资门户提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯